코미팜

코미팜을 일컫는것 같습니다. 코멘트1

높새오름

조회1430

◇고평가 심한 국내 제약·바이오주

제약·바이오주는 기본적으로 위험성이 높을 수밖에 없는 종목이다. 투자자들은 신약(新藥)이나 새로운 치료제 개발에 성공한다는 전제하에 관련 주식을 산다. 여러 난관을 뚫고 최종 시판에 성공하면 '대박'이 나지만, 실패할 경우 막대한 투자 손실을 감내해야 한다. 전형적인 '고(高)위험, 고(高)수익' 종목이다. 하지만 문제는 국내 제약·바이오주가 유독 고평가돼 있다는 것이다.

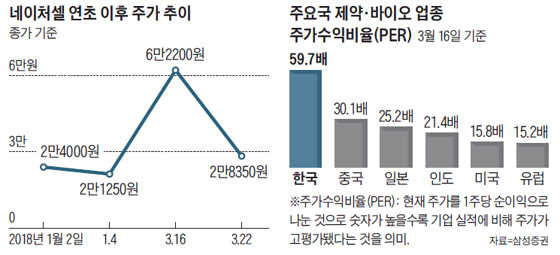

삼성증권에 따르면, 지난 16일 기준 국내 제약·바이오 업종의 주가수익비율(PER·주가를 1주당 순이익으로 나눈 수치)은 59.7배나 된다. 미국(15.8배), 유럽(15.2배), 일본(25.2배) 등 주요 선진국보다 2~3배 이상 높다. 국내 제약·바이오 주가에 과도하게 거품이 끼어 있다는 얘기다.

이 때문에 네이처셀처럼 주가가 급전직하하는 사례가 과거에도 심심치 않게 등장했다. 지난 2013년 항암치료제 개발업체 '젬백스'는 췌장암 치료제가 상용화될 것이란 기대감이 높아지면서 주가가 두 달 만에 52% 올랐다. 하지만 얼마 후, 임상 실험에 실패했다는 소식이 전해졌고 주가는 두 달 만에 66%가 빠졌다.

지난 2016년 바이오 신약 개발업체 '인트론바이오'는 특별한 악재가 없는데도 제약·바이오 업종 분위기가 전반적으로 좋지 않다는 이유만으로 5개월 만에 50% 넘게 주가가 내리기도 했다.

◇업종 내 분산투자 추천

전문가들의 말을 종합해보면, 국내 제약·바이오주가 유독 고평가된 이유는 크게 두 가지다. 먼저, 한국 경제를 이끄는 산업군의 변화와 한국 특유의 벤처투자문화가 맞물렸기 때문이다.

자동차·화학·조선으로 대표되는 전통 산업에서 2000년대 들어 IT로 주도권이 넘어갔고, IT도 성장동력이 막히자 10여 년 전부터는 신약 개발을 전제로 한 제약·바이오 분야가 각광받았다.

일반적인 약(화학합성의약품)으로는 신제품이 나오기 어려워지자, 5년여 전부터는 근본적인 치료를 목적으로 하는 세포치료제나 유전자·항체 치료제, 면역 증강제와 같은 제품을 개발하는 기업들이 주목받기 시작했다.

여기에 다른 나라와 달리 신약개발의 초기 단계부터 성공에 대한 확신을 하고 무리하게 베팅하는 투자문화도 제약·바이오 주가를 높이 띄우는데 영향을 줬다.

제약·바이오 경영 컨설팅업체 '현앤파트너스' 김현욱 대표는 "선진국에서는 신약·치료제 개발이 어느 정도 무르익었거나 시판에 가까워져서야 해당 회사에 대한 가치 평가가 제대로 이뤄지는 것에 비해, 한국은 평가 시기가 너무 빠르다"고 말했다.

전문가들은 네이처셀 사태로 본격적인 제약·바이오주 옥석(玉石) 가리기가 이뤄질 것으로 보고 있다. 이번 악재로 바이오주 전체가 타격을 입는 것이 아니라, 성장 가능성 높은 제약·바이오 업종 대형주 중심으로 관심받을 것이라는 분석이 많다. 한국투자증권 진홍국 연구원은 "한 종목에 올인하는 것보다는 업종 내 유망 종목 몇 개에 분산 투자하는 것을 추천한다"고 말했다.

비즈조선 3월23일금요일 김지섭 정경화 기자

전문가방송

1/3

연관검색종목 04.26 12:30 기준

0/1000 byte