LG화학

중대형전지, 매출 대비 R&D 비용의 급격한 감소 - 키움증권

뙈지뙈지

조회6394

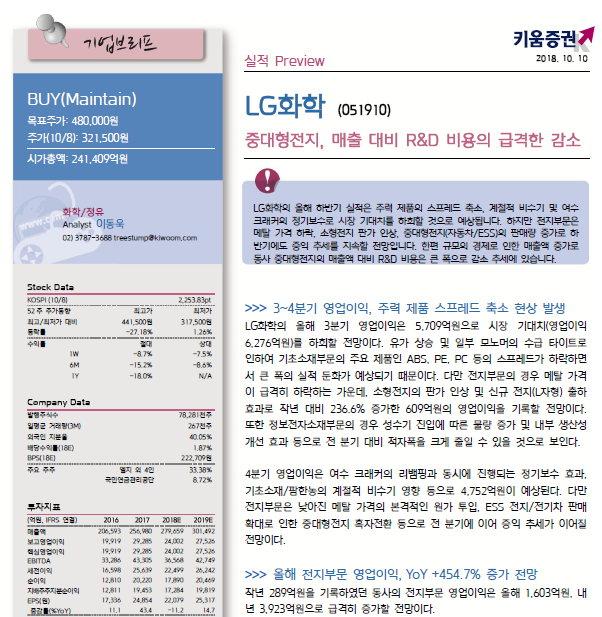

>>3~4분기 영업이익, 주력 제품 스프레드 축소 현상 발생

-LG화학의 올해 3분기 영업이익은 5,709억원으로 시장 기대치(영업이익 6,276억원)를 하회할 전망이다.

-유가 상승 및 일부 모노머의 수급 타이트로 인하여 기초소재부문의 주요 제품인 ABS, PE, PC 등의 스프레드가 하락하면서 큰 폭의 실적 둔화가 예상되기 때문이다.

-다만 전지부문의 경우 메탈 가격이 급격히 하락하는 가운데, 소형전지의 판가 인상 및 신규 전지(L자형) 출하효과로 작년 대비 236.6% 증가한 609억원의 영업이익을 기록할 전망이다.

-또한 정보전자소재부문의 경우 성수기 진입에 따른 물량 증가 및 내부 생산성 개선 효과 등으로 전 분기 대비 적자폭을 크게 줄일 수 있을 것으로 보인다.

LG화학 종목 리포트 더보기 >>>> 첨부파일 다운로드

전문가방송

1/3

연관검색종목 04.26 04:00 기준

0/1000 byte