이마트

3QPre: 절대적 저평가 탈출 분기점 - 하나금융투자

뙈지뙈지

조회584

>>3분기 영업이익 YoY 6% 증익 전망

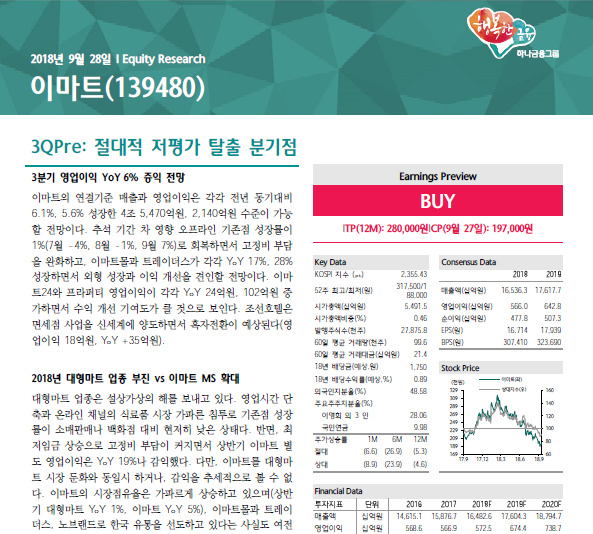

-이마트의 연결기준 매출과 영업이익은 각각 전년 동기대비 6.1%, 5.6% 성장한 4조 5,470억원, 2,140억원 수준이 가능할 전망이다.

-추석 기간 차 영향 오프라인 기존점 성장률이 1%(7월 -4%, 8월 -1%, 9월 7%)로 회복하면서 고정비 부담을 완화하고, 이마트몰과 트레이더스 가 각각 YoY 17%, 28% 성장하면서 외형 성장과 이익 개선을 견인할 전망이다.

-이마트24와 프라퍼티 영업이익이 각각 YoY 24억원, 102억원 증가하면서 수익 개선 기여도가 클 것으로 보인다.

-조선호텔은 면세점 사업을 신세계에 양도하면서 흑자전환이 예상된다(영업이익 18억원, YoY +35억원).

이마트 종목 리포트 더보기 >>>> 첨부파일 다운로드

전문가방송

1/3

연관검색종목 04.26 22:30 기준

0/1000 byte